1. 기업 개요

* 1927년 설립된 미국의 보험중개업 회사이다.

* 인도, 싱가포르, 영국, 호주, 뉴질랜드, 캐나다, 미국, 칠레, 콜롬비아 등 세계 여러 곳에서 보험중개 및 리스크 관리 서비스 사업을 하고 있다.

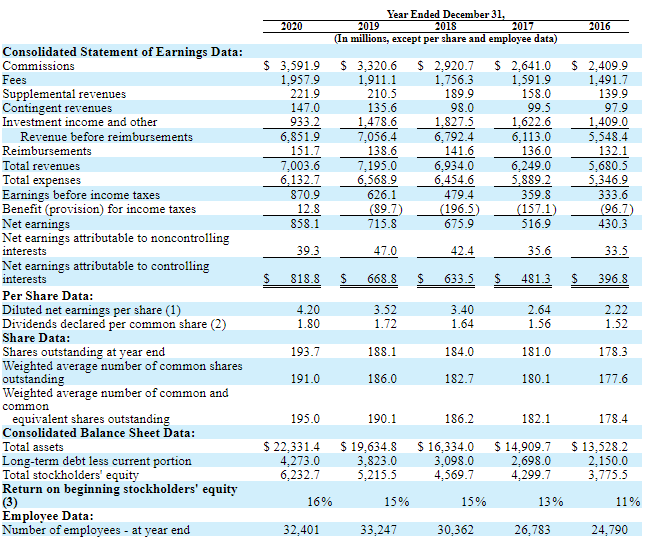

* 2020년 12월 31일 기준 32,401명의 직원이 이 회사에서 근무 중이다.

* 현재 시가총액 : 288억 8,549만 달러 (한화로 약 32조 4,672억 원)

* 현재 PE Ratio : 34.06배

2. 기업 분류

* 보험중개업

3. 최근 시장 평가

3.1. 지난 5년간 주가 변동

3.2. 지난 5년간 PE Ratio 변동

3.3. 지난 5년간 PB Ratio 변동

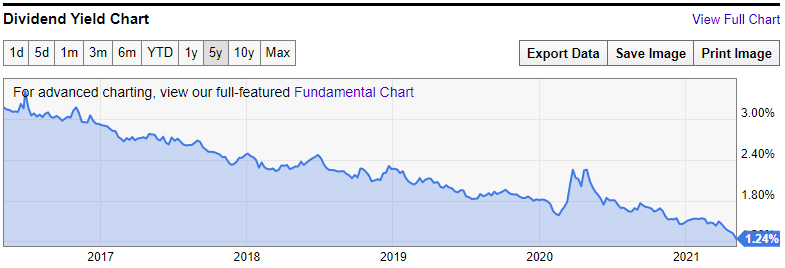

4. 배당정보

4.1. 배당성장

* 최근 7년 연속 배당이 성장해 왔다.

4.2. 시가배당수익률 추이

5. 비즈니스

* 전 세계 여러 기업과 단체에 보험 중개, 컨설팅, 보험금 청구 결제 및 관리 서비스를 제공한다.

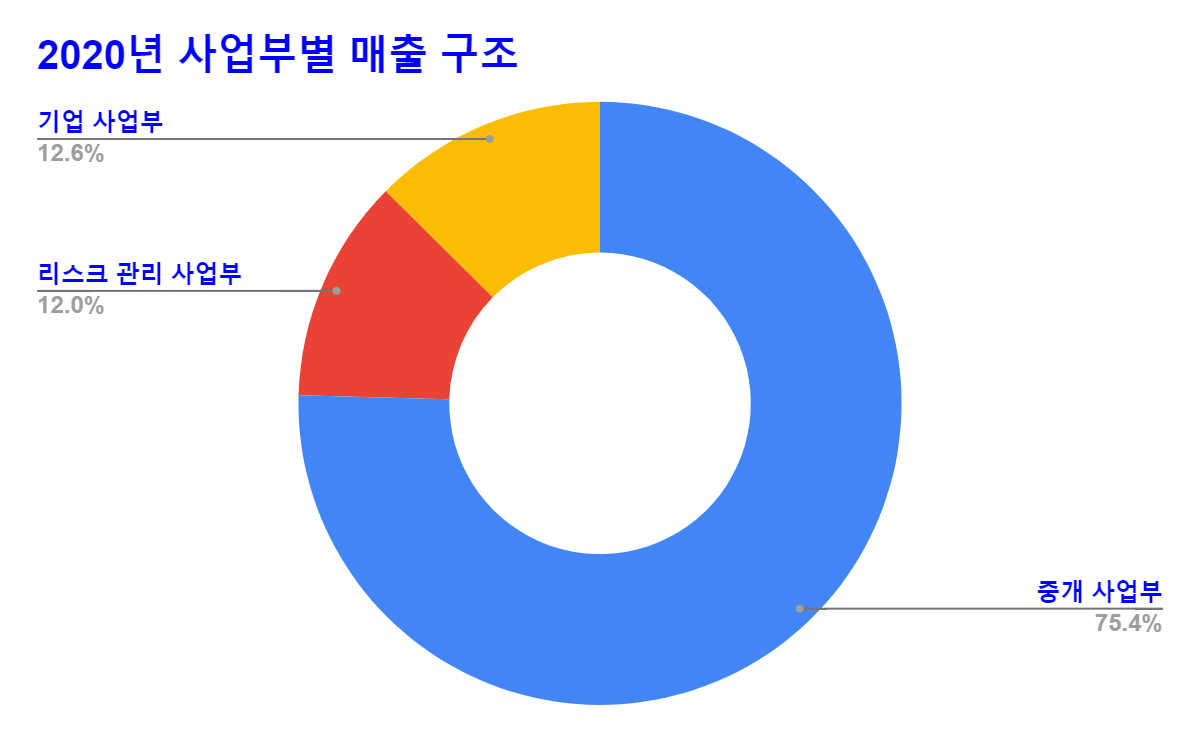

* 이 회사는 사업을 크게 3가지 사업부로 나누고 있고, '보험 중개 사업부', '리스크 관리 사업부', '기업 사업부'로 분류한다.

* 회사의 수익의 대부분은 보험 중개 사업에서 발생하는 수수료, 리스크 관리 사업으로부터 발생하는 성과급과 수수료로부터 발생한다.

5.1. 보험 중개 사업부

* 2020년 회사 매출의 74%가 보험 중개 사업부로부터 발생했다.

* 이 사업은 미국 전역에 위치한 480개 이상의 영업소, 사무실에서 영업하고 있다.

* 또한, 170 개 이상의 사무실이 49개 국에서 영업 중이며, 영국, 호주, 캐나다, 뉴질랜드, 버뮤다의 비중이 높다.

* 통신 중개업자들의 네트워크를 통해 전 세계 150개국 이상에서 고객들에게 서비스를 보험 중개 서비스를 제공하고 있다.

* 소매 보험 중개 사업으로 화재, 태풍, 생명, 상해, 지진 등 다양한 분야의 사고 상황에 대한 보험을 중개하고 있다. 보험 중개 사업부 매출의 82%에 기여했다.

* 도매 보험 중개 사업은 소매 중개업자를 포함한 기타 중개 업자들을 대상으로 하는 전문적인 서비스를 제공하며 해당 사업부 매출의 18%에 기여했다.

5.2. 리스크 관리 사업부

* 2020년 회사 매출의 14%가 리스크 관리 사업으로부터 발생했다.

* 포춘 1000대 기업들이 주요 서비스 고객들이고, 미국, 호주, 영국, 뉴질랜드, 캐나다 전역에 위치한 65개 이상의 사무실에서 영업을 하고 있다.

* 해당 사업부 매출의 63%는 근로자 보상 관련 청구 서비스, 29%는 일반 및 상업용 자동차 관련 청구 서비스, 8%는 재산과 관련된 청구 서비스로부터 발생한다.

5.3. 기업 사업부

* 2020년 회사 매출의 12%가 기업 사업으로부터 발생했다.

* 재생 에너지 관련 투자 활동이 주요 사업 내용이다. Chem-Mod LLC의 독점 기술을 사용하는 35개의 청정 석탄 생산 시설을 소유하고 있다.

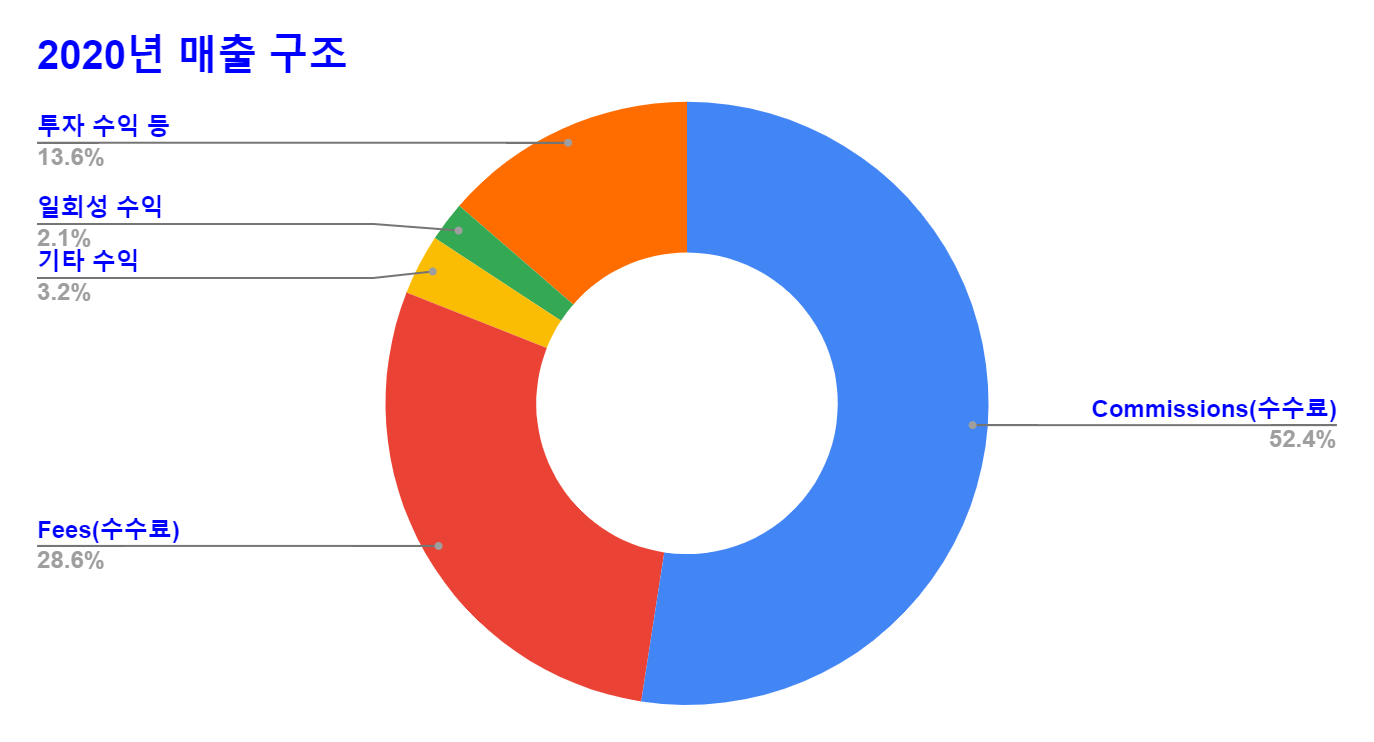

5.4. 매출 구조

* 매출의 대부분이 보험 중개 및 청구와 관련된 서비스 제공에 대한 수수료로부터 발생한다.

6. 재무상태

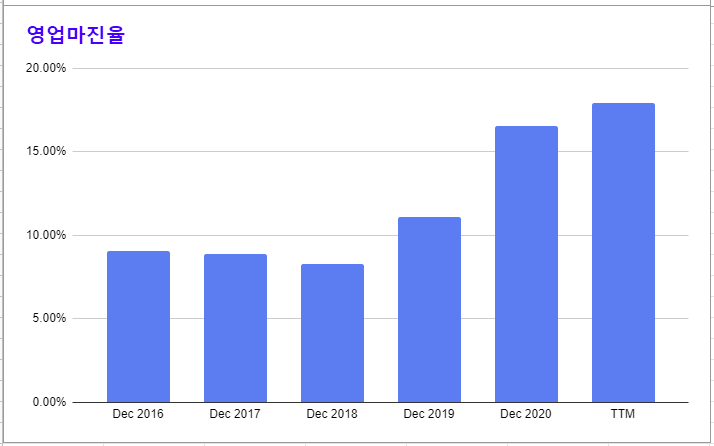

6.1. 수익

* 순이익과 영업활동 현금흐름이 꾸준히 증가하고 있다.

* 2019년부터 영업마진율이 많이 개선되어 왔다.

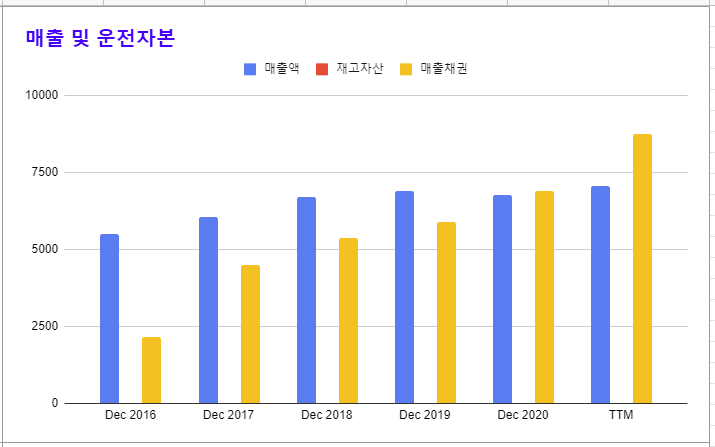

6.2. 매출

* 매출은 2018년 이후 유지세를 보이고 있다. 특이한 점은 매출채권이 급격히 증가하고 있으니 향후 현금흐름에 대한 고민을 조금 해볼 필요는 있을 것이다.

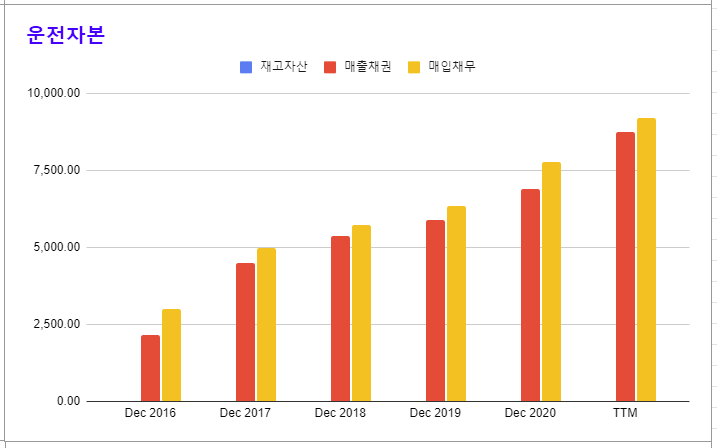

6.3. 자본

* 자기자본의 규모가 꾸준히 상승하는 모습을 보이며, 특이한 점은 매출채권과 매입채무가 동시에 증가하고 있다.

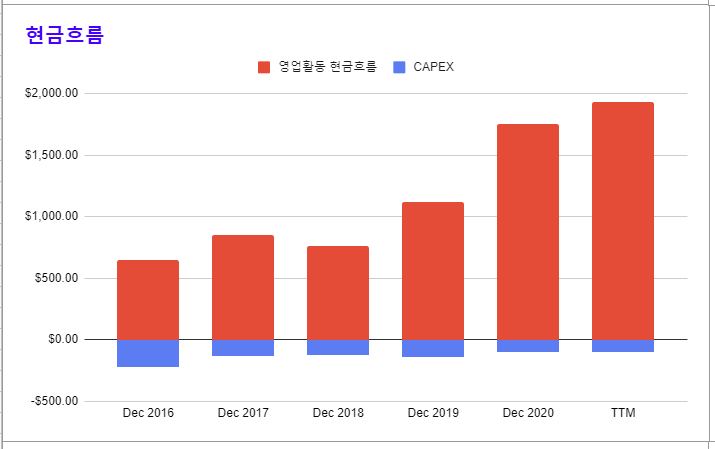

6.4. 현금흐름

* 영업활동 현금흐름은 꾸준히 상승하는 추세를 보인다. 잉여현금흐름이 최근 1년 정도 전부터 상당히 개선된 모습을 보인다.

6.5. 유동성

* 이자 비용이 꾸준히 증가하는 모습을 보이고 있다.

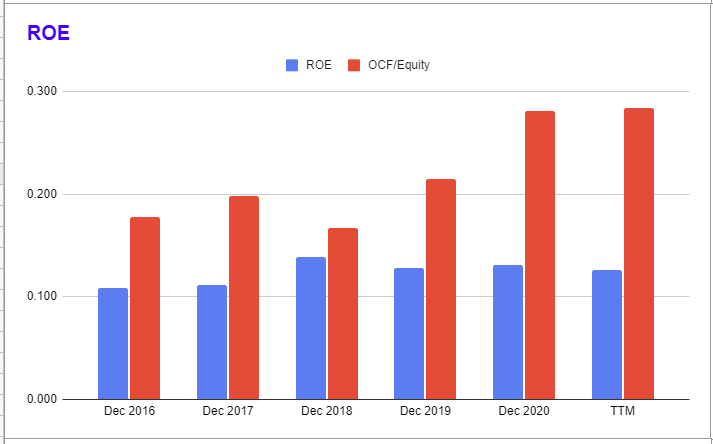

6.6. 자기 자본수익률

6.7. 주주 친화성

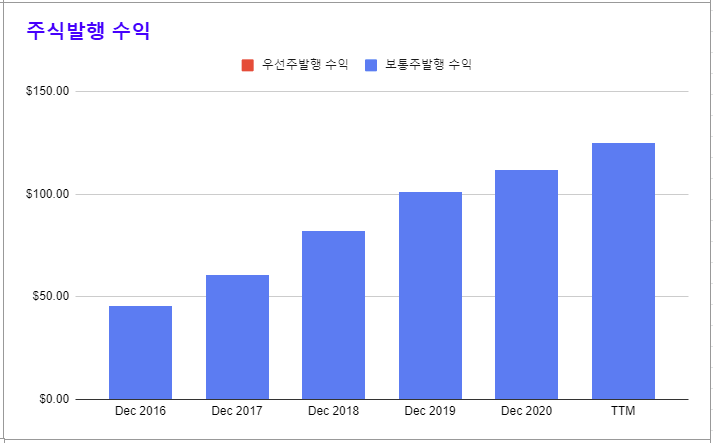

* 배당 지출의 규모는 꾸준히 증가하고 있으나, 신주 발행(보통주 발행)의 규모가 점점 늘어나고 있고, 자사주 매입은 없는 수준이니 주주 가치가 꾸준히 희석되고 있는 점을 부정적으로 평가할 수 있다.

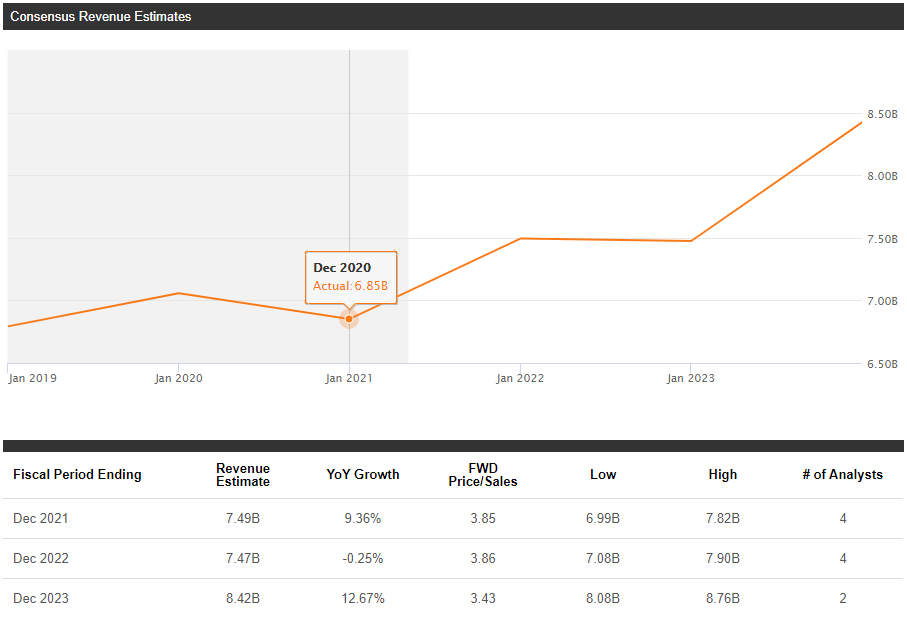

7. 컨센서스

* 분석한 애널리스트의 수가 적은 점을 감안하고, 애널리스트들은 올해 EPS는 9.13% 성장, 매출은 9.36% 성장 할 것이라고 전망하고 있다.

'SNP500 + @ 찍먹 분석' 카테고리의 다른 글

| Albemarle Corporation - ALB (0) | 2021.05.08 |

|---|---|

| Akamai Technologies, Inc. - AKAM (0) | 2021.05.08 |

| Assurant, Inc. - AIZ (0) | 2021.05.06 |

| American International Group Inc - AIG (0) | 2021.05.05 |

| AFLAC Incorporated - AFL (0) | 2021.05.05 |