1. 기업 개요.

주로 미국 뉴욕 및 인근 지역에서 에너지를 공급하는 회사이다.

2. 기업의 분류

우량주, 저성장, 배당성향, 에너지

3. 배당

* www.dividend.com/stocks/utilities/utility-networks/other/ed-consolidated-edison/

* 작성일자 21/02/23 기준 연간 배당금(시가 배당률) : 3.12$ (4.59%)

* 배당성장 : 46년

* 최근 4년 평균 배당률 : 3.68%

4. 비지니스

큰 분류로 4가지 사업을 한다.

* CECONY : 전기, 가스, 증기 에너지 사업 (주력 사업)

* O&R : 전기, 가스 에너지 사업

* Clean Energy Busineses : 클린 에너지, 재생 에너지 투자 및 개발 활동

* Con Edision Transmission : 에너지 운송 인프라 확대 활동

4.1. CEONY : 회사의 주력 사업

4.1.1 CEONY 사업 개요

* Electric : 전기 사업

* 뉴욕 지역과 웨스트체스터 카운티 대부분 지역에 약 350만명의 고객에게 전기 서비를 제공한다.

* Gas : 가스 유통 사업.

* 맨해튼, Bronx, Queens 지역 일부와 웨스트체스터 카운티 대부분 지역에 약 110만명의 고객에서 가스 유통 서비스를 제공한다.

* Stream : 증기 유통 사업

* 16,544 Mlb의 증기를 생산하여 맨해튼 일부 지역의 약 1,576명의 고객에게 공급한다. 공시된 자료에 따르면 미국에서 가장 큰 증기 분배 시스템을 운용 중이라 한다.

* 전기와 가스 증기 에너지를 공급하는 CECONY

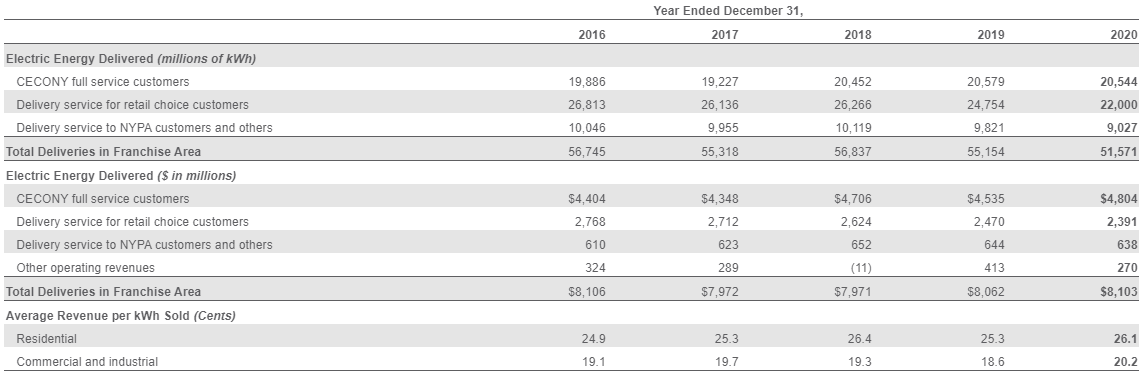

4.1.2 CECONY의 전기 공급 실적

* 소매 영업(리테일), 일반 상가에 대한 공급량이 줄어든 것은 코로나의 영향이 큰 것이라 판단됨.

* NYPA(뉴욕전력공사) 에대한 공급량이 줄어듬

* 일반 소비자(가정)에 대한 공급은 소폭 늘어난 것 보니 코로나라 집밖으로 나가지 않은 것일까?

4.1.3 CECONY의 가스 공급 실적

* 2020 가스의 공급 실적은 하락했다.

4.1.4 증기 공급 현황

* 증기 공급 사업의 실적은 대폭 하락했다.

4.2. O&R

4.2.1. 사업 개요

* 전기 및 가스 공급 사업

* 클린 에너지 사업, 지속 가능한 재생 에너지 인프라 프로젝트, 도/소매 고객에게 에너지 서비스를 공급한다.

* Electric

* 전기 사업

* O&R과 자회사 RECO(Rockland Electric Company) 1300평방 마일(뉴욕 남동부, 뉴저지 북부) 약 30만명의 고객에게 전기 서비스를 제공한다.

* Gas

* 뉴역 남동부 지역의 약 10만명의 고객에게 가스를 공급한다.

* Clean Energy Businesses

* 클린 에너지 인프라 개발, 소유, 운영. 도/소매 고객에게 관련 서비스를 제공

* Con Edison Transmission

* 송전 설비에 투자, 가스 파이프라인 및 저장 설비에대한 투자 활동

* 에너지 인프라 개발 및 투자 사업

4.2.2. O&R의 전기 공급 실적

* 꾸준한 실적을 계속 유지중인 모습

4.2.3 O&R의 가스 공급 실적

* 2020 가스 사업의 실적은 좋지 않다.

4.3. 클린에너지 사업 현황

* 태양광 발전을 통한 공급량이 점점 늘어나는 추세

* 풍력 및 태양광 발전을 위한 비지니스를 진행하는 중이다.

5. 재무 평가

* 매출 성장 (부정적) : 매출의 성장은 부진하다.

* 이익 성장 (부정적) : 영업이익은 성장하지 못하는 중이다.

* 영업 마진 (긍정적) : 20%의 영업 마진을 매해 기록중이다. 20% 이상 영업 마진율은 긍정적이라고 생각한다.

* 투자 활동 (부정적) : 현재 사업을 현상 유지하는 듯하다. 사업 확장은 하지 않는 것으로 보인다. (저성장 기업의 특징?)

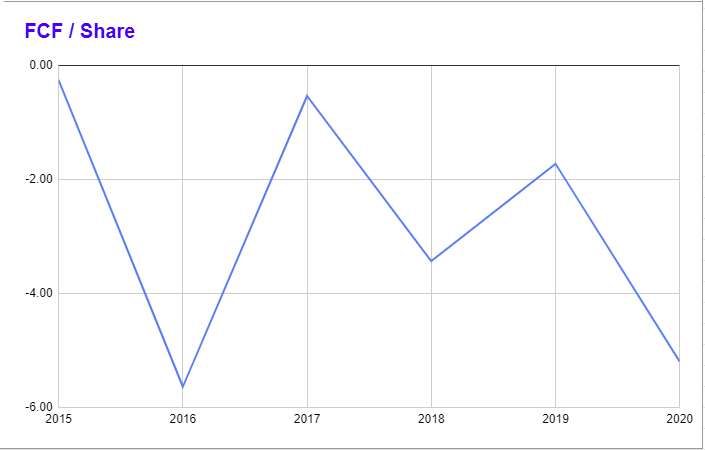

* 현금 흐름 (부정적) : 문제점이 많아 아래 따로 정리한다.

* 영업 활동 현금 흐름의 문제

* 영업 활동에 현금을 받지 못하고 매출 채권(외상)이 대폭 상승했다.

* 코로나 여파로 시중 유동성 확보가 어려워진 고객들이 외상으로 에너지 서비스를 받은 것으로 추정된다.

* 못 받은 돈 다시 받는다면 큰 문제가 아니겠지만 못받는다면? 크나큰 리스크다. (강력한 주가 할인의 근거)

* 잉여 현금 흐름 (이자비용 차감 후)

* 영업 활동으로 벌어들인 현금에서 투자 비용을 차감하고 이자까지 지급하고 남은 금액은 매년 처참하다.

* 배당성장 42년 연속이라는 이면에는 저성장/역성장의 그림자가 있을 것이라 판단.

* 이와 같은 현금흐름은 회사의 지속성에 긍정적이게 느껴지진 않는다.

5. 투자 의견

* 마땅히 투자할만한 회사가 없다면 피흘리고 있는 회사의 고혈(배당)을 빨아 먹으면서 투자금을 밀어넣어 보자.

* 현재 시가배당으로 계산해보면 고혈(배당)은 훌륭한 편이라 생각.

* 계속 성장하는 회사나 고성장 회사에 투자하고 싶은 투자자에게는 투자의견은 보수적임.

* 주가의 상승으로 인한 시세 차익을 실현하기는 어렵고, 꾸준한 현금흐름을 통한 복리효과를 추종하는 투자자는 투자 대상으로 더 많은 연구의 가치가 있다고 생각함.

* 회사의 고객은 회사에 대한 종속성이 높은 기업(수익의 안정성이 높다)

* 뉴욕과 그 인근지역 전기자동차의 보급이 본격화 되면 이 회사의 인프라를 이용하려는 수요가 높아질 수 있을 것이다.

* 매우 주관적 의견) 이 회사는 더 내려갈 주가가 있을까?

* 2021년 대규모 장기 부채를 모두 상환하면 성장 동력이 생길지도 모르겠다.

6. 지속가능성

* 재생 에너지 , 클린 에너지 프로젝트와 이와 관련한 인프라 개발 사업을 소유, 운영중이다.

* 아래의 표는 회사의 사업에 대한 투자 내역과 예상 투자 지출액에 대한 표이다.

* 아래 표를 보면 향후 3년동안 클린 에너지 사업에 대한 투자는 이전 년도에 비해 상대적으로 적은 것으로 보임.

* 눈에 뛰는 것은 2021년도 장기 부채 상환을 위한 비용이 매우 크다. (주가가 상승하지 못하는 원인 중 하나인 것인가?)

* 향후 회사의 리스크

* 고객에게 청구할 수 있는 요금을 제한하는 각종 규제는 회사의 수익성에 부정적인 영향을 미칠 수 있음.

* 해당 기업은 광범위한 규제를 받으며 위반시 막대한 처벌을 받음.

* 회사의 운영에는 다양한 공공기관의 허가, 승인이 필요합니다.

* 공공시설 규제기관은 관련 규제 위반시 상당한 벌금을 부과할 수 있다.

* 새로운 요금제는 규제기관의 승인이 필요함.

* 운용 시설의 손상은 대규모 손실을 발생시킬 수 있다.

* 기후 변화와 관련된 이슈에 대한 타겟이 될 수 있다.

* 에너지 시장의 붕괴, 고객 회사의 부도는 회사에 직격탄( 2020년 늘어난 매출 채권과 외상판매 비용을 기억하자)

* 상당한 미지급 연금액과 퇴직금 지급에 대한 채무를 가지고 있음.

* 주주들에 대한 배당금 지급 및 이자금액 지불은 자회사의 배당금에 종속되어 있음.

* 새로운 세법의 변화는 회사에게 악영향을 미칠 수 있음.

* 코로나19와 관련된 리스크

<모든 투자의 책임은 본인에게 있으며 해당 글의 정보는 실제와 상이할 수 있음.>

'SNP500 + @ 찍먹 분석' 카테고리의 다른 글

| Advance Auto Parts, Inc. - AAP (0) | 2021.04.22 |

|---|---|

| American Airlines Group Inc - AAL (0) | 2021.04.21 |

| Agilent Technologies Inc - A (0) | 2021.04.20 |

| Altria Group Inc - MO (0) | 2021.04.20 |

| Kellogg Company - K (3) | 2021.02.25 |