1. 기업 개요

* 1982년 설립된 미국의 컴퓨터 소프트웨어 개발 회사이다.

* 이미지 및 영상처리와 관련된 소프트웨어 제품들을 주로 개발하며 대표 제품으로 포토샵이 있다.

* 최근 비즈니스 모델을 개선해서 자사 소프트웨어 솔루션들을 클라우드 서비스화 해서 지속적 수익을 창출하는 모습을 볼 수 있었다.

* 현재 시가총액 : 2465억 7148만 달러 (한화로 약 275조 5436억 원)

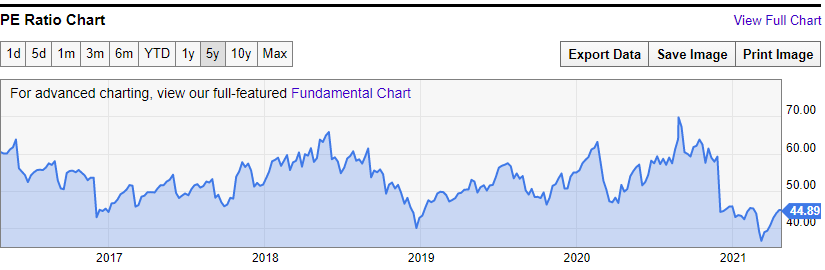

* 현재 PE Ratio : 44.78배

2. 기업 분류

* 테크놀로지, 소프트웨어

3. 최근 시장 평가

3.1. 지난 5년간 주가 변동

3.2. 지난 5년간 PE Ratio 변동

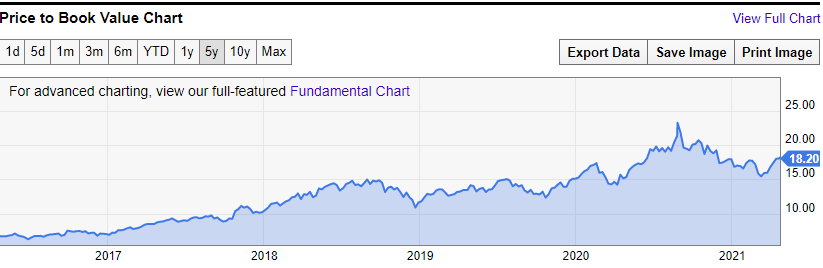

3.3. 지난 5년간 PB Ratio 변동

4. 배당정보

* 이 회사는 아직 배당을 하고 있지 않다.

5. 비즈니스

* 포토샵 등의 주요 솔루션들을 클라우드 서비스 기반으로 제공하고 있다. 마치 마이크로소프트 365 서비스와 같은 형태의 비즈니스 모델을 가지고 있다고 보면 된다.

* 디지털미디어 사업, 디지털 경험 사업, 퍼블리싱 및 출판 사업의 3개의 사업부가 있고, 주요 사업은 디지털미디어 사업이다.

* 디지털미디어 사업은 아래 그림과 같이 이미지 및 영상 처리에 특화된 솔루션을 연구개발, 판매한다.

* 디지털 경험 사업은 주로 데이터를 가공하여 마케팅 등에 활용할 수 있는 의미 있는 정보들을 도출해 내는 서비스를 연구 및 개발, 판매한다.

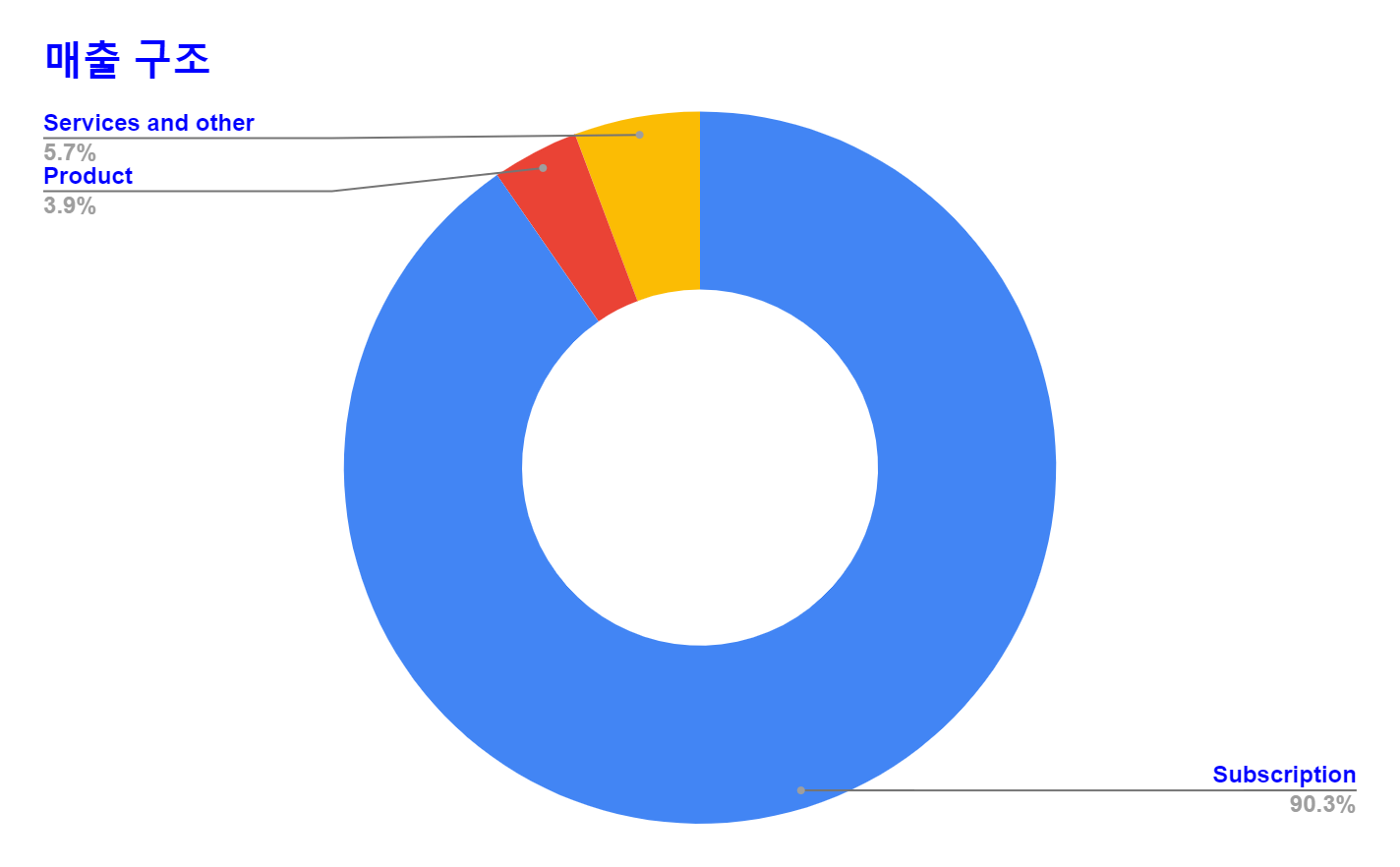

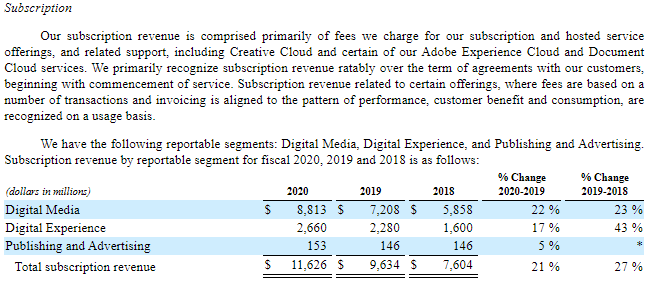

5.1. 매출 구조

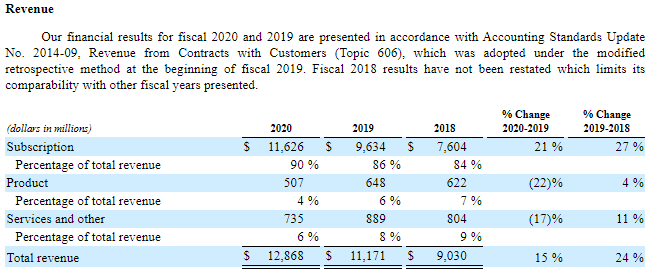

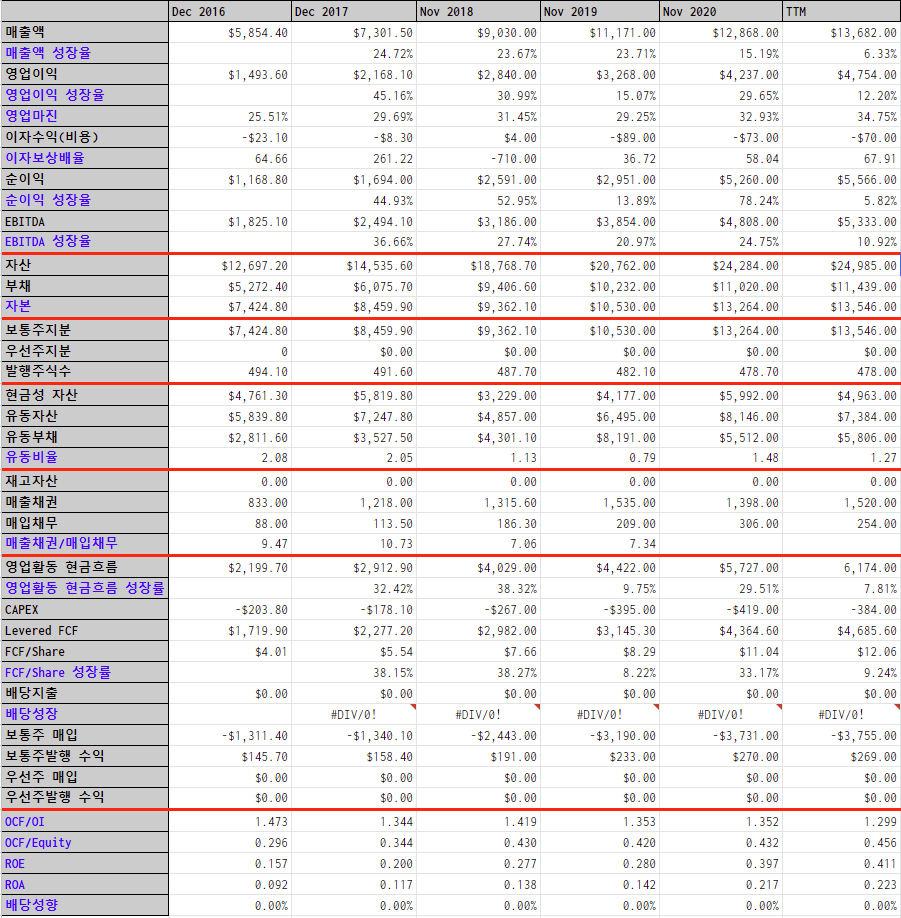

* 이 회사의 최근 4분기 총매출은 136억 8200만 달러이다.

* 매출의 90% 정도가 Creative Clode 구독으로부터 발생한다.

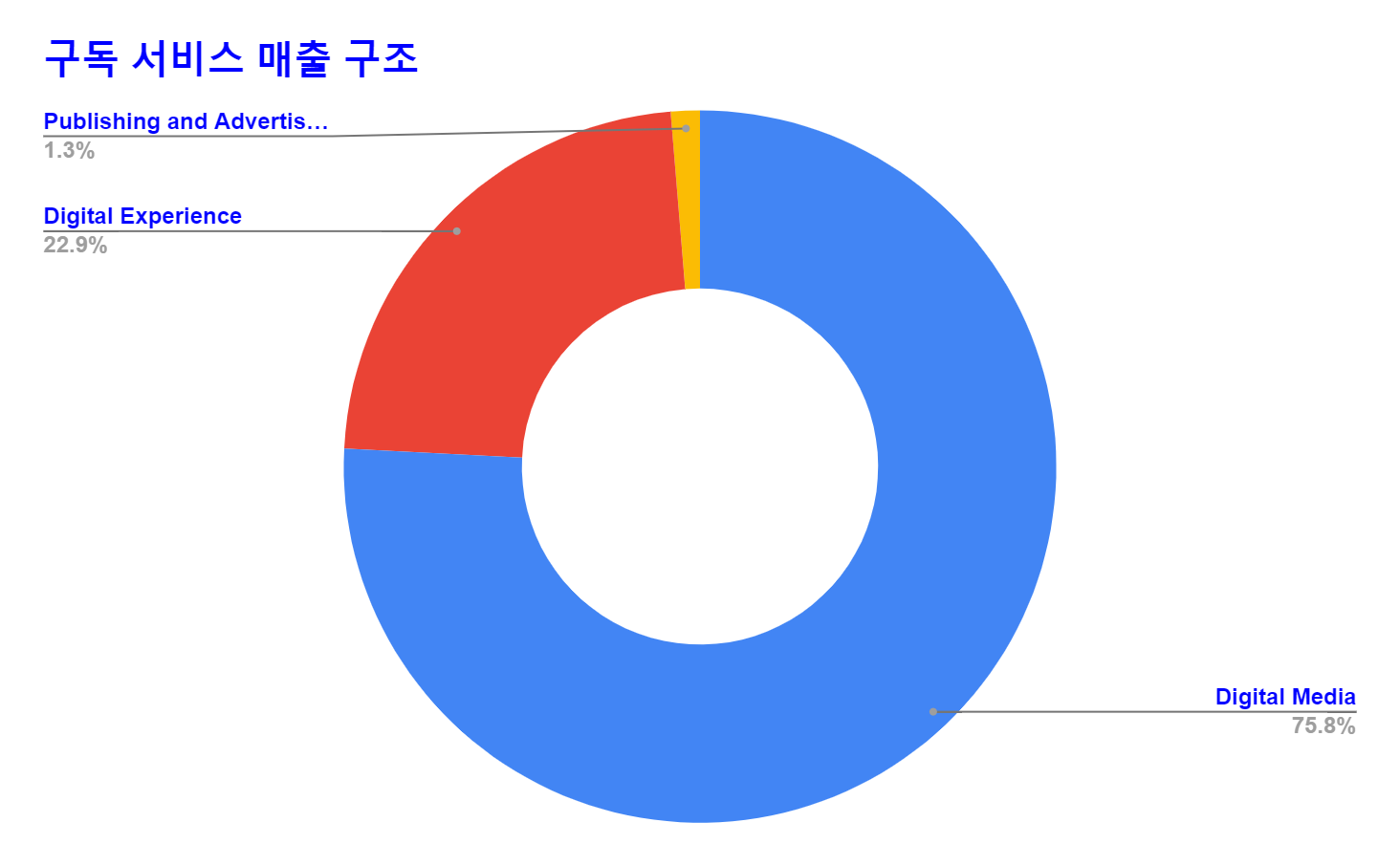

* 매출의 대부분을 차지하는 구독 서비스에 대한 매출 구조만 살펴보았다.

* 구독 서비스 매출의 75.8%가 디지털 미디어 섹터로부터 발생한다.

* 구독 서비스 매출의 22.9%가 디지털 경험 섹터로부터 발생한다.

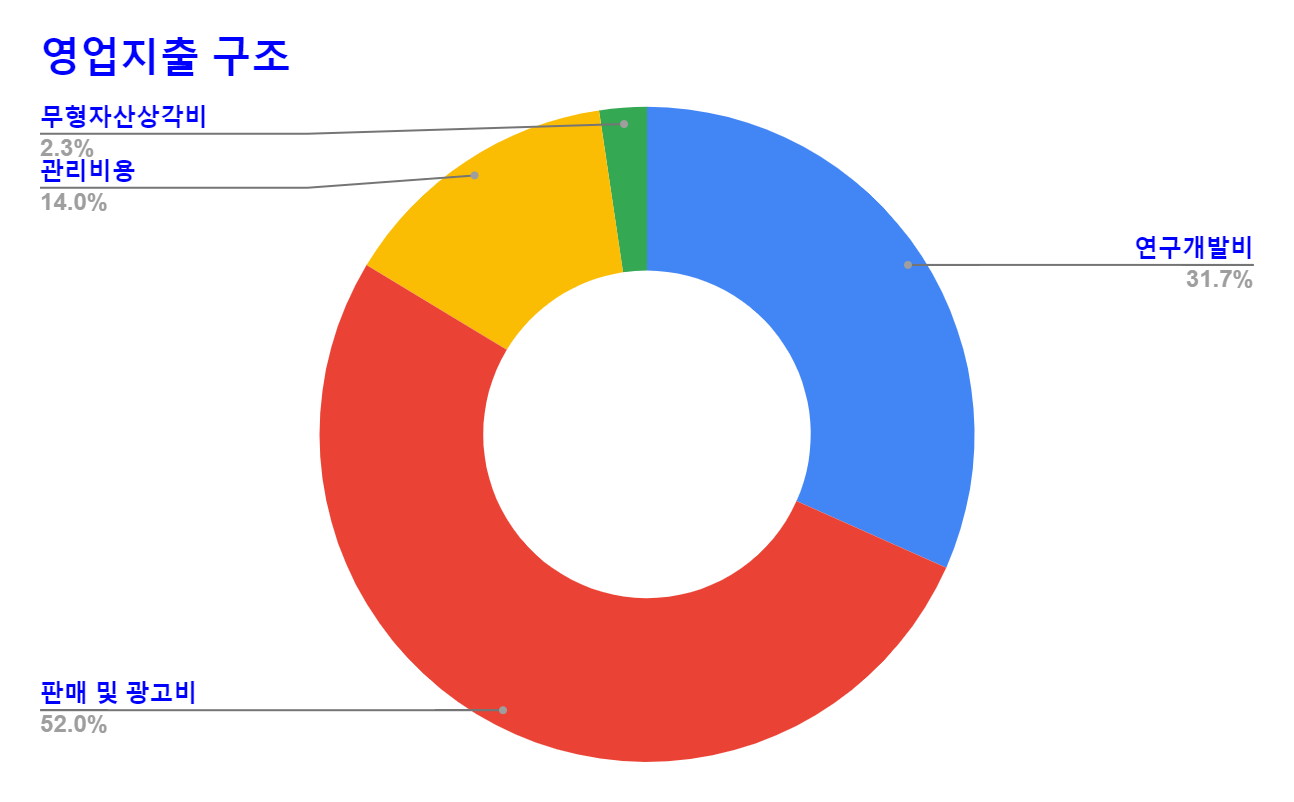

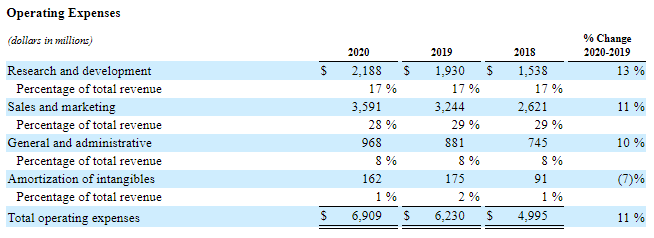

5.2. 영업 지출 구조

* 총 영업 지출에 있어 판매 및 광고비의 비중을 50%를 차지한다.

* 연구개발비는 총 영업 지출에서 31.7%의 비중을 차지한다.

* 일반 관리비용은 총 영업 지출에서 14%를 차지한다.

6. 재무상태

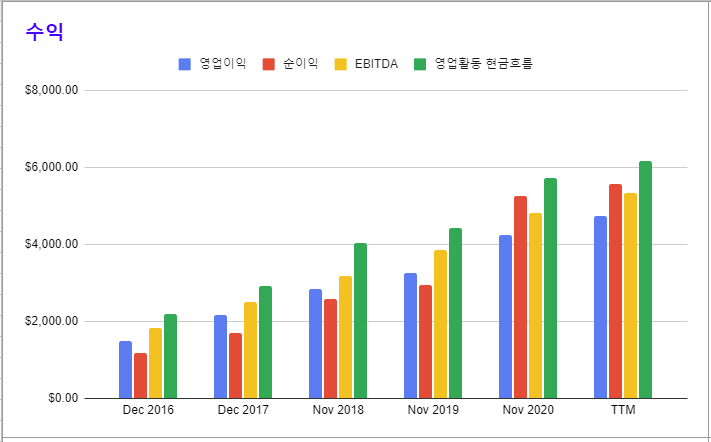

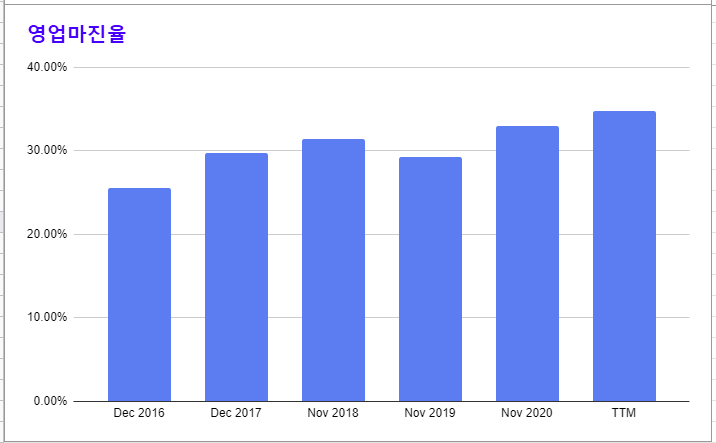

6.1. 수익

* 회사의 영업이익과 순이익이 꾸준히 늘어나고 있다.

* 영업마진율은 30%가 넘는 수준이다.

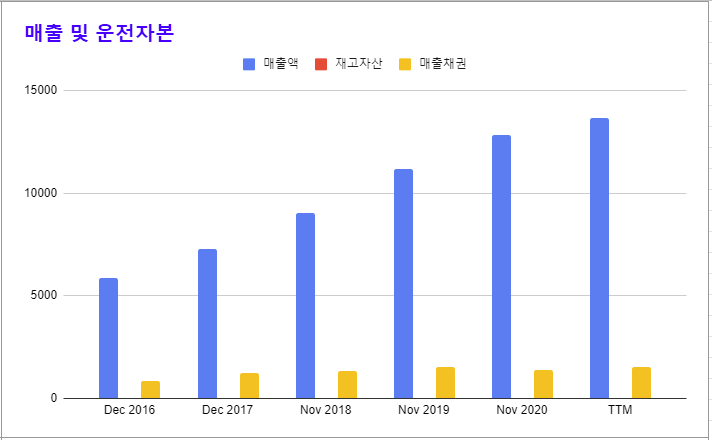

6.2. 매출

* 매출의 성장도 지속적으로 이루어지고 있다.

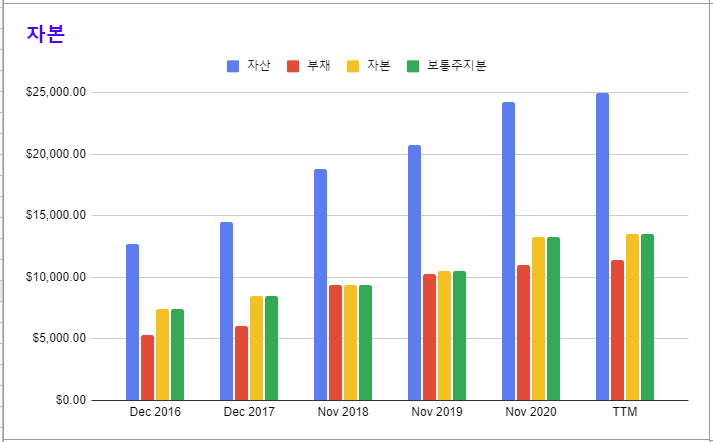

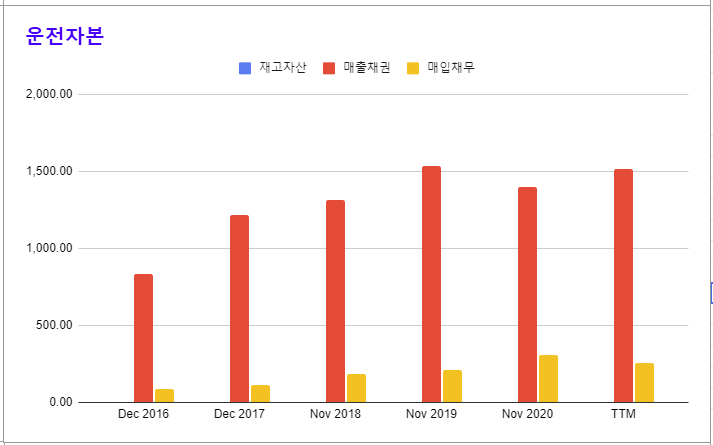

6.3. 자본

* 자본이 꾸준히 증가 중이다.

* 매출이 성장함에도 매출 채권이 더 많이 누적되지 않는 측면에서 긍정적이다.

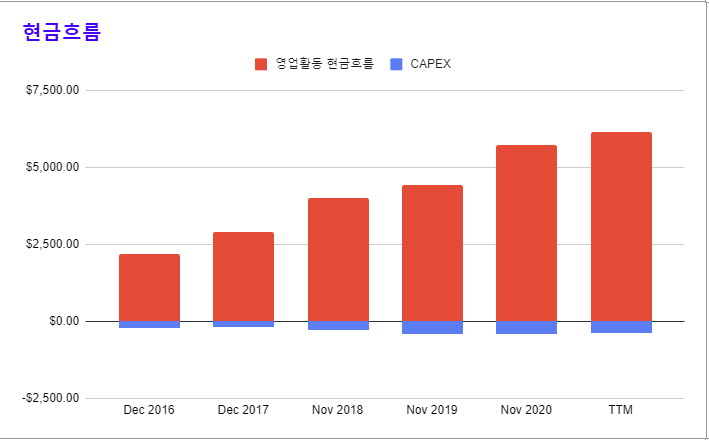

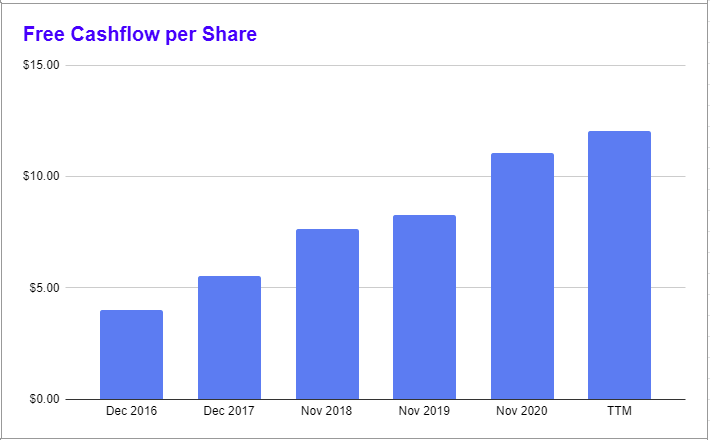

6.4. 현금흐름

* 현금흐름이 꾸준히 성장하고 있다.

* 적은 CAPEX 투자로도 많은 매출, 이익이 성장하기 때문에 좋은 비즈니스 모델을 가지고 있다고 생각한다.

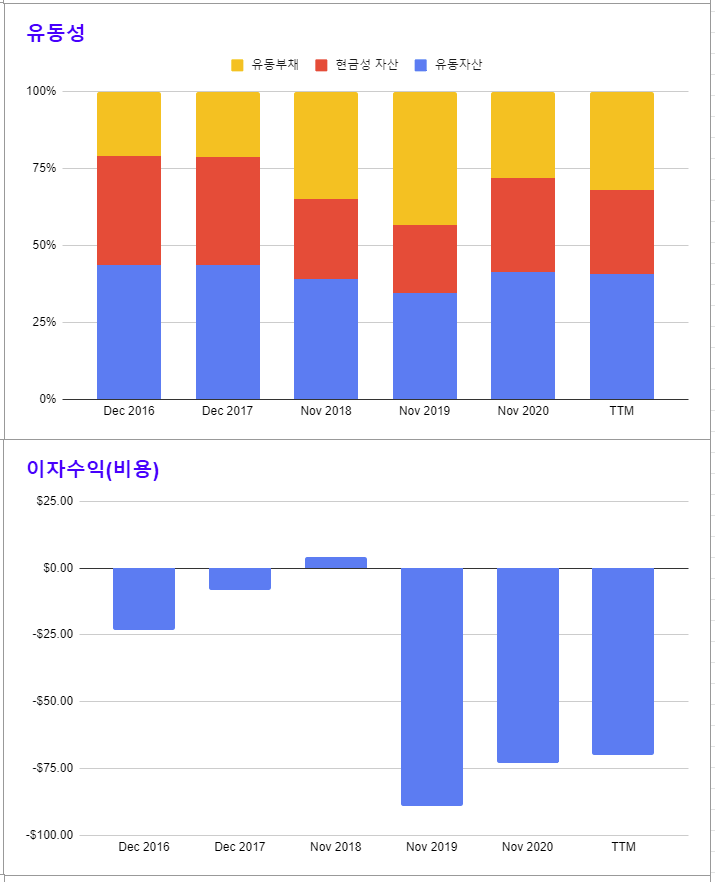

6.5. 유동성

* 유동성 리스크는 적어 보인다. 이자의 비용은 2019년 대폭 증가했고 서서히 감소 중이다.

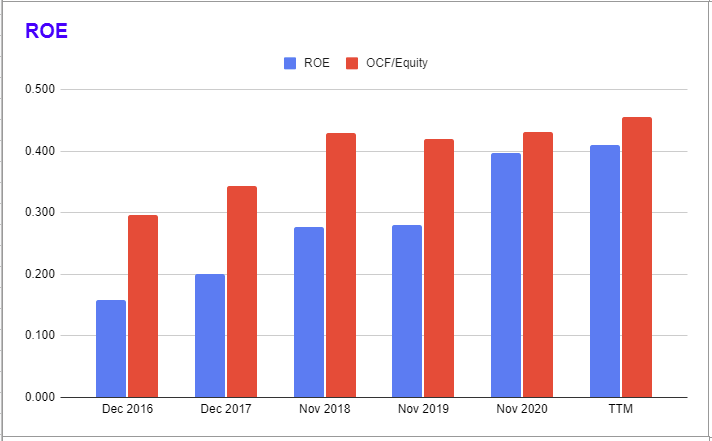

6.6. 자기 자본수익률

* 자기 자본수익률이 꾸준히 증가 중이다. 자산과 자본이 늘어나면서도 동시에 자기 자본 수익률도 늘어나는 측면에서 매우 훌륭하다고 생각한다.

6.7. 주주 친화성

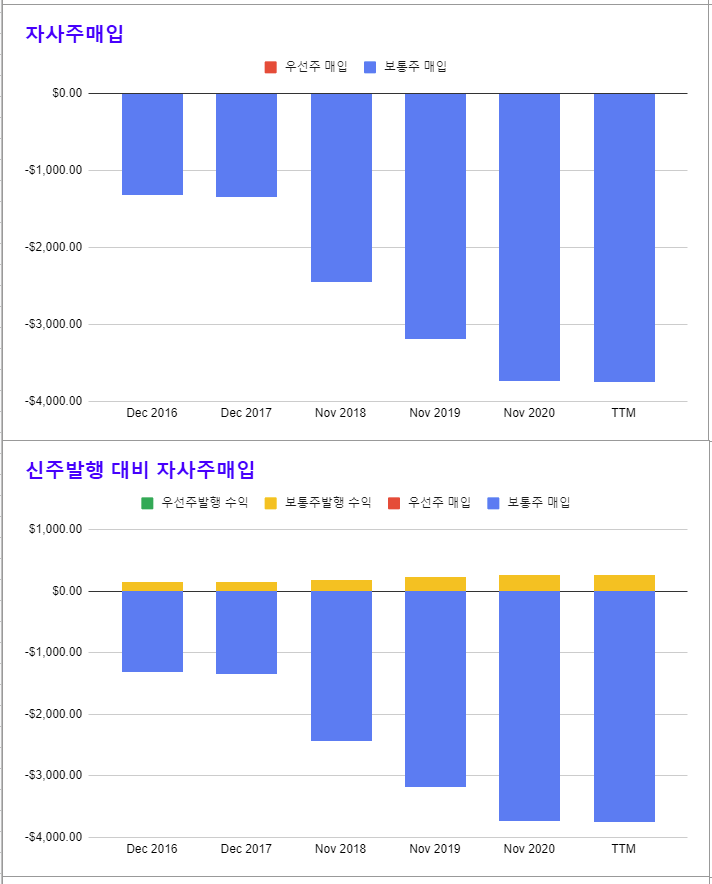

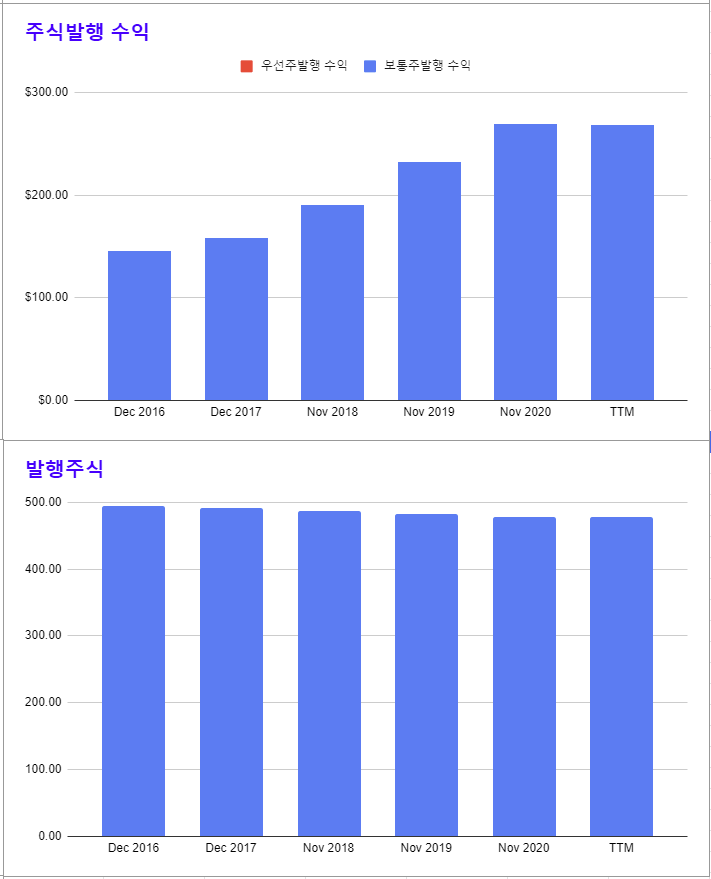

* 배당은 하지 않는 기업이지만 자사주 매입의 규모가 매년 증가하고 있다. 이와 같이 주주를 생각하는 기업의 생각이 바뀌지 않는다면 굳이 배당은 필요 없다고 생각한다.

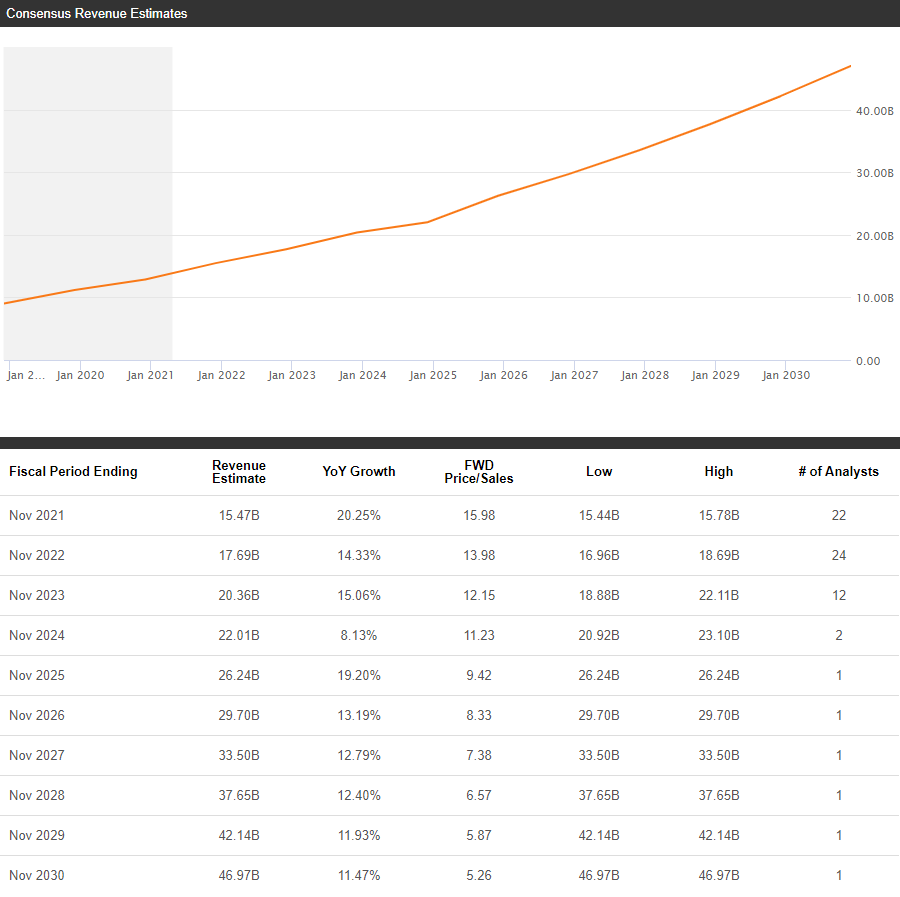

7. 컨센서스

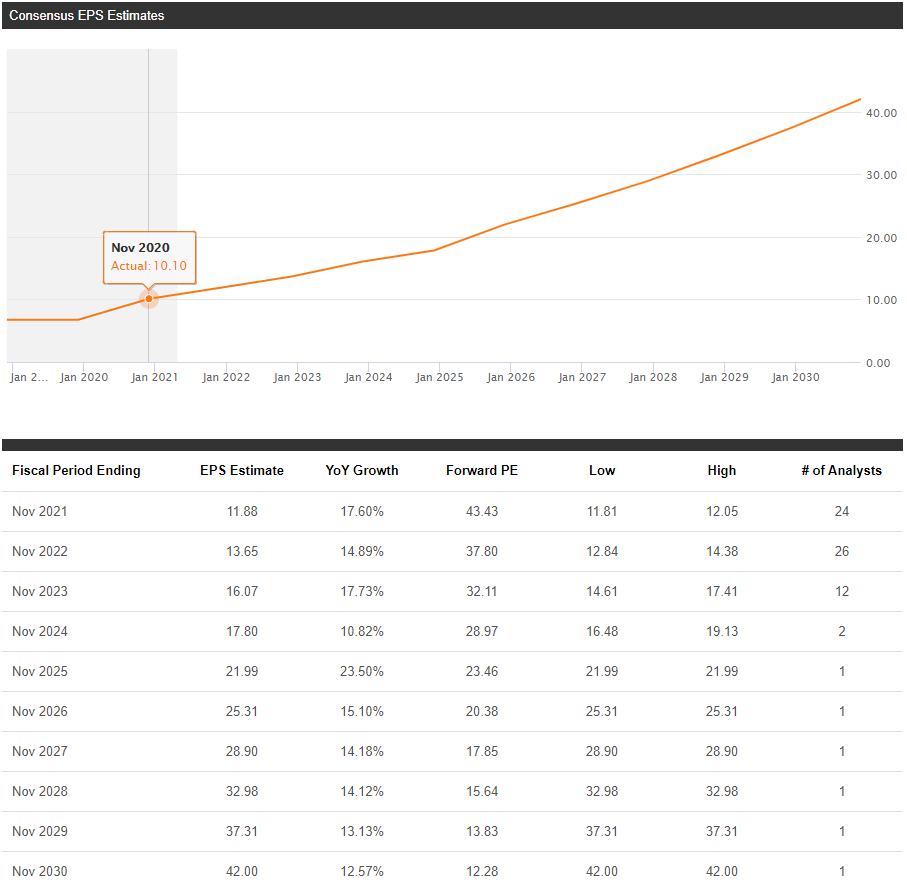

* 24명의 애널리스트의 의견을 종합해보면, 올해 순이익 전망치는 전년대비 17.60% 증가를 예측한다.

* 22명의 애널리스트의 의견을 종합해보면, 올해 매출 전망치는 전년대비 20.25% 증가를 예측한다.

'SNP500 + @ 찍먹 분석' 카테고리의 다른 글

| Archer-Daniels-Midland Co - ADM (0) | 2021.04.26 |

|---|---|

| Analog Devices, Inc. - ADI (0) | 2021.04.25 |

| Accenture Plc - ACN (0) | 2021.04.24 |

| Abbott Laboratories - ABT (0) | 2021.04.24 |

| ABIOMED, Inc. - ABMD (0) | 2021.04.24 |